日本の年金制度は現役世代が保険料を支払って、老後世代を支える仕組みになっています。

しかし、現在では少子高齢化が進んでいて現役世代が負担する保険料がどんどん上がっています。

加えて、今の現役世代が老後になるときにはさらに下の世代の人数が減ることによって老後にもらえる年金額が減ってしまう可能性があります。

こういったことを防ぐために現役世代からしっかりと資産形成をしていく必要があります。

今回は老後資金を作るために非常に使える「iDeCo」について説明していきます。

そして、iDeCoには税制優遇というメリットがあるので実際にいくら控除されるのかをシミュレーションしていきます。

iDeCo(イデコ)とは?メリットやデメリット、手数料、節税の方法、おすすめ商品を紹介!

「iDeCo(イデコ)」とは?

iDeCoは加入者それぞれがお金を出して自分で運用して将来の年金として受け取るという私的年金制度です。

正式名称は「個人型確定拠出年金」で、全員が任意で加入することができます。

iDeCoでは掛け金を拠出したら自分の判断で金融商品を購入して、運用しなければいけません。

よって、iDeCoを実際に始める場合は資産運用の基礎をしっかりと学んでから始めるのがおすすめです。

それによって将来に得られる運用益は大きく異なるものとなります。

iDeCoには掛け金の拠出額に制限があります。

その制限は第1~3号被保険者のどれかによって異なります。

自営業者や学生などの第1号被保険者は月額6.8万円まで、年額81.6万円までです。

会社員や公務員などの第2号被保険者は企業型確定拠出年金や確定給付年金の加入状況によりますが、月額1.2~2.3万円まで、年額は14.4~27.6万円までです。

最後に、専業主婦・主夫などの第3号被保険者は月額2.3万円まで、年額27.6万円までとなります。

自分の状態を把握して拠出額の上限を知った上で計画的に拠出していきましょう。

iDeCoは老後の資産形成のための制度なので、その性質から60歳以降にならなければ掛け金と運用益を引き出すことができません。

iDeCoに掛け金を限度額まで無理に拠出しすぎて、現在の生活が苦しくなることはおすすめできません。

なので、現在の生活に見合った金額をコンスタントに拠出していくことが重要です。

iDeCo(イデコ)の節税メリット

iDeCoの注目すべきメリットは節税効果があることです。

iDeCoを使う上で節税効果がある場面は3つあります。

それは「掛け金を拠出した時」と「運用益が出た時」と「運用資産を受け取る時」です。

それぞれ節税の仕組みが異なるので、ここではその3つに分けて説明していきます。

「所得控除」で納めた税金が戻ってくる

iDeCoで掛け金を拠出するとそれを所得控除として課税対象の所得から差し引くことができます。

会社員の人で給与から掛け金を天引きしている人は年末調整時に勤務先が所得控除として手続きをしてくれます。

しかし、それ以外の人たちは掛け金を所得控除するため年末調整や確定申告が必要です。

このiDeCoのメリットをしっかりと享受するためにも手続きが必要な人は忘れずに行なうようにしましょう。

iDeCoで得た利益には税金がかからない

iDeCoで金融商品を運用して利益が出た場合は、その利益に税金がかからず全額を手に入れることができます。

一般的な金融商品(株や債券など)は値上がり益、配当、利息などの収益に対して約20%の税金がかかります。

しかし、iDeCoではこの税金が全くないので運用益が出ればそのメリットは非常に大きくなります。

運用益が大きくなればなるほど非課税効果は大きくなります。

リターンを求めすぎることはおすすめできませんが、長期的には安定したリターンを得られる運用方法はあります。

なので、今は運用の知識がなくても事前に勉強をすればこのメリットの恩恵はほとんどの人が得ることができます。

運用資産を受け取るときも節税

iDeCoは運用資産を受け取る時も全額が税金控除されます。

iDeCoは原則60歳以降にならなければ運用資産を受け取ることができません。

そして、受け取り方にも2種類があります。

それは「年金方式」と「一時金方式」です。

年金方式は5年以上20年以下の期間を選び、その間に支給頻度を自分で決めて定期的に受け取る方式です。

受け取り期間中でも残っている資産は運用され続けます。

年金方式の場合は受け取った金額を「公的年金控除」として課税所得から控除できます。

一時金方式では運用資産を一括で受け取ることができます。

この方式の場合は受け取った金額の全額が「退職所得控除」として課税所得から控除されます。

iDeCo(イデコ)のシミュレーションで控除額をチェック

iDeCoには拠出時、運用時、受取時のそれぞれに税制優遇があります。

その中でも拠出時に掛け金が所得控除される仕組みがあることで老後でけでなく現役時代にもメリットがあります。

ここでは実際に掛け金が所得控除される場合にどのくらいの節税ができるのかをシミュレーションしていきます。

また、各証券会社ではシュミレータ―が用意されています。

ここでは5つの証券会社のシュミレーターを比較して特長を述べていきます。

iDeCoの公式サイトでもシュミレーターがあるので一度使ってみることをおすすめします。

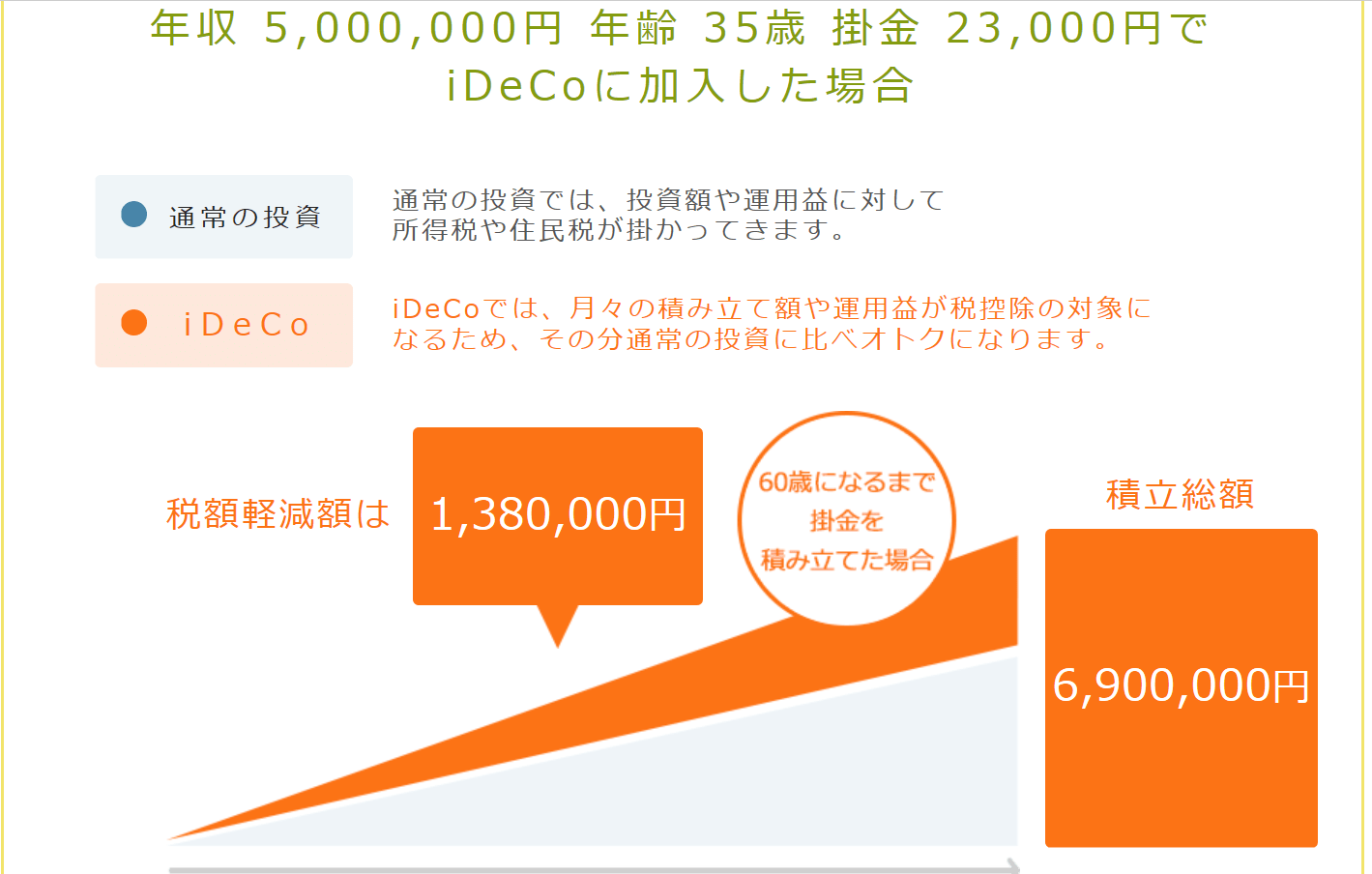

例えば年収500万円で35歳から毎月23,000円を拠出し続けていった場合は最終的に138万円もの税額軽減をすることができます。

1年単位に換算すると55,200円の税制優遇がされます。

一年単位で換算すると税制優遇額がそこまで大きく感じない人もいるかもしれませんが、長期的な視点に立つとその額は非常に大きくなります。

iDeCoを始めるのであれば長い目を持って確実に拠出することが大事です。

楽天証券

楽天証券のiDeCoは商品数が投資信託31本と定期預金が1つとなっています。

投資信託の商品数が多いことが特長です。

また、運営管理手数料も無料であるため非常に使い勝手の良い証券会社です。

楽天証券のiDeCoのシュミレーターでは自分の職業や被保険者の種別によって細かくシミュレーションすることができます。

また、会社員の人は企業型確定拠出年金や企業年金に加入しているかどうかまで詳しく設定できるので非常に具体的なデータを得られます。

松井証券

松井証券は誰でも運営管理手数料が全て無料になることが特長です。

商品数は投資信託が11本と定期預金が1本と十分なラインナップです。

松井証券は創業から100年という長い歴史がある点も安心感があります。

松井証券のシュミレーターはまず自分の職業を選択してから年収や年齢、掛け金を入力していきます。

掛け金の上限額が大きく表示されとても見やすいです。

SBI証券

SBI証券のiDeCoは「セレクトプラン」と「オリジナルプラン」の2つのプランを選べます。

「セレクトプラン」はSBI証券が低コストと多様性を重視してセレクトされた34商品から選べます。

「オリジナルプラン」は10年越えの実績があり総合的に判断された35商品がラインナップされています。

SBI証券のシュミレーターはまずiDeCoに加入資格があるかを選択形式で判断され、資格がある場合に節税額のシミュレーションができます。

マネックス証券

マネックス証券のiDeCoは運営管理手数料が無料だけでなく、専用のロボアドバイザーが最適な運用プランを提案してくれることが特長です。

それもあってかお客様満足度が94.5%と高く、商品数も25本と十分な数が揃っています。

マネックス証券のiDeCoのシュミレーターは図が多く、カラフルで非常に見やすいのが特徴です。

岡三オンライン証券

岡三オンライン証券のiDeCoはファンドナビでポートフォリオを作れることが魅力的です。

複数の質問に答えるだけで簡単に作れます。

商品数は合計で41本あり、元本確保型の商品が7本と多いです。

岡三オンライン証券のiDeCoのシュミレーターは入力する場所がほぼ最初1ページ目にすべてあるので入力しやすいです。

シミュレーションでiDeCo(イデコ)の節税が見えてくる

ここまででiDeCoという制度の詳細とそのメリットを理解した上で具体的にどのくらいの控除額があるのかが分かりました。

iDeCoは原則60歳まで運用資産を引き出すことができません。

しかし、その分掛け金の拠出時と運用時と受取時に大きな税制優遇があります。

この記事では年収500万円で35歳から毎月2.3万円を拠出し続けていった場合は最終的に138万円もの税額軽減をすることができることがシミュレーションで分かりました。

今の自分の状況を把握してしっかりとシミュレーションをすることでiDeCoを満足のいく形で使うことができます。

節税額を明確に見える化することでそのメリットの大きさを再度知ることができるでしょう。