現在の預金金利は、一年物の定期預金で0.01%です。仮に1年間100万円を預けた場合、金利は100円しか付きません。

物価が全く上がれなければ、預金の金利が低くても問題はないかもしれません。しかし2019年10月に消費税は8%から10%に上がる予定になっています。単純に物の価値が2%上がってしまうことになります。預金金利が2%以上つかなければ単純にお金の価値は目減りしてしまいます。昔は物価上昇率も高かったですが、預金の金利も非常に高かったのでお金の価値が目減りすることはありませんでした。しかし現在、預金だけに頼るとお金の価値はどんどん減っていってしまいます。今後お金の価値を守るためには預金だけではなく投資をすることが重要になります。

今回は、投資初心者に有利な投資方法について説明します。

少額投資とは?非課税制度やおすすめアプリ、投資の種類などを解説

少額投資非課税制度(NISA)とは

投資初心者におすすめの投資は「NISA(ニーサ)」と呼ばれる少額投資非課税制度です。

NISAとは、投資で得ることのできた利益について税金がかからない制度のことです。イギリスのISAを参考に、2013年にできた制度になります。NISAは、運用益に税金がかからないので非常に大きなメリットがある口座になります。2019年、現在NISA制度は3種類あります。

少額投資非課税制度(NISA)には3種類ある

NISAには一般NISA、つみたてNISA、ジュニアNISAの3種類あります。

ここでは、それぞれの制度について説明していきます。

NISA

1つ目のNISA制度は、一般NISAです。一般NISAは年間120万円までを上限に投資をできる制度になっています。5年間投資することができるので最大600万円まで非課税で投資できることになります。一年間に投資できる金額最大120万円と大きいのでまとまった金額を投資したい方にオススメのNISA制度になります。NISAで投資した投資商品は最大10年間保有することができます。一括で大きな金額を投資して長期間保有したい投資家にオススメです。

つみたてNISA

2つ目のNISA制度は、つみたてNISAです。つみたてNISAは、年間40万円まで最大20年間投資できるNISA制度になります。年間40万円で20年間投資できるので最大800万円投資できることになります。一括ではなく毎月こつこつと投資したい投資家にオススメのNISA制度になります。つみたて投資は、ドルコスト法と呼ばれる購入平均単価を安定させることができる投資方法になります。また分散投資を行って長期投資を行えば、マイナスが出る可能性は限りなく低くなります。長期分散投資が投資で勝つための王道になるのでつみたてNISAはかなりおすすめです。(長期分散投資について後程詳しく説明します。)

ジュニアNISA

3つ目のNISA制度は、ジュニアNISAです。ジュニアNISAは年間最大80万円投資することができて投資期間は2016年から2023年までになります。非課税期間は5年間になります。ジュニアNISAの対象は19歳までの子供になります。また子供が18歳になるまで引き出しができないので子供の大学費用などの教育費を貯めるのに最適なNISA制度になります。

少額投資で利益を上げる

少額投資にはどんなものがある?

今までのところでNISA制度について説明をしました。では少額投資にはどのようなものがあるのでしょうか?この章では少額投資の種類について説明します。代表的な少額投資できるものは、株式や投資信託、FXなどです。どれも1万円もあれば十分投資を始めることができます。しかし少額投資で利益を出すためには、長期分散投資が基本になります。

利益を出すポイントは?

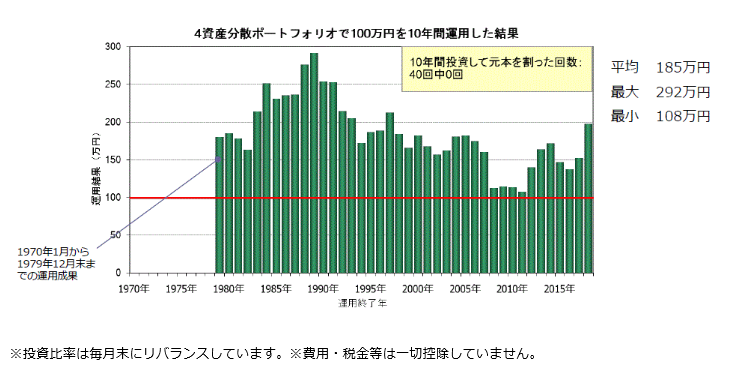

少額投資に限らず投資で利益を出す最大のポイントは長期分散投資になります。長期分散投資とは、長い時間をかけて様々なアセット(資産)に分散して投資をすることです。長い時間をかけて投資をすれば投資した資産が値上がりするのを待つことができます。また、アセットによって値動きは大きく異なります。例えば株式は景気が良い時に上昇しますが、債券は逆に下がります。様々な値動きをする資産に分散して投資をすれば価格を安定させることが可能になるのです。

下記のグラフは、年金積立金管理運用独立行政法人が作成したグラフです。年金積立金管理運用独立行政法人は公的年金の運用を行っている機関になります。長期分散投資が非常に効果的であることがご理解いただけると思います。

NISA口座を開設しよう

NISA口座は3種類ありますが、これらは共通して運用益に対して非課税です。本来、運用益に対しては20.315%の税金がかかります(2019年現在)。例えば100万円の利益が出た場合、203,150円の税金がかかる計算になります。

NISA制度を利用すればこの税金が一切かからなくなるのです。運用益に税金がかからないとなれば、非常にメリットの大きい制度であることが分かりますね。

おすすめNISA口座

NISAで運用するには、証券口座を開かなくてはいけません。

投資と聞くと証券会社を思い浮かべると思いますが、現在は銀行も投資商品を扱っているので銀行でもNISA口座を開くことはできます。しかし、銀行や対面の証券会社は手数料が高いのであまりおすすめできません。NISA口座は、1人に付き1金融機関でしか開くことができないので慎重に選ぶ必要があります。

楽天証券

楽天証券のNISA口座は、NISA口座で取引する株式や投資信託について手数料が無料になります。通常の銀行や証券会社では通常の手数料がかかる場合が多いので非常に大きなメリットとなります。特に投資信託の場合、銀行や対面の証券会社で取引をすると手数料が3%以上かかるものがあります。100万円で3%の投資信託を購入した場合の手数料は3万円になります。売買手数料なしで取引できるメリットは大きいのです。また楽天証券は、株式などの取引を行うと楽天ポイントが貯まります。楽天ポイントは、日常生活において非常に使いやすいポイントになりますので楽天証券でNISA口座を利用するメリットは大きいです。

松井証券

松井証券のNISA口座は、商品ラインナップが非常に豊富なことです。金融庁が定めるつみたてNISA対象のファンドの約9割の取り扱いがあります。豊富な商品ラインアップから商品を選ぶことができることは大きなメリットになります。また月100円からつみたてNISAを利用することができることも大きなメリットになります。

マネックス証券

マネックス証券のNISA口座は、楽天証券と同じくNISA口座で取引する株式や投資信託について手数料が無料になります。通常の銀行や証券会社では通常の手数料がかかる場合が多いので非常に大きなメリットとなります。またマネックス証券は、つみたてを100円から始めることができ、投資をするとポイントが貯まる特徴があります。

少額投資するならNISAで節税しよう

今回は、少額投資をする方におすすめのNISAについて説明をしました。NISAは運用益に税金がかからないといった非常に大きなメリットがあります。運用益に対する税金は20.315%と非常に高額です。効率的に運用するには、税金のかからないNISA口座を利用しない手はありません。NISA口座にはそれぞれ特徴があります。是非ご自身に合ったNISA口座で運用を始めてみることをおすすめします。